Oversigt:Fra januar til juni svingede priserne på jernmalm, kokskul, billetstål, båndstål, stålrør og andre bulkvarer alle meget. Selvom forskellige lempelige og forsigtige pengepolitikker fremmede den samlede forbedring af den indenlandske økonomiske drift i år, kom byggebranchen sig langsomt i år. Derudover er det eksterne miljø stadig kompliceret og alvorligt, afsmittende effekt af tilbagetrækning af politikker i større økonomier er steget, og der er mange begrænsninger på frigivelsen af den indenlandske efterspørgsel. Det samlede udbuds- og efterspørgselsforhold for stålsorter i år er grundlæggende i et mønster af "stærke forventninger og svage realitetsmønstre". Som en essentiel svejset rørsort i byggebranchen vil denne artikel kort analysere driften af svejsede rør i Kina i de seneste måneder.

ⅠPrisen på svejsede rør faldt kraftigt år-til-år

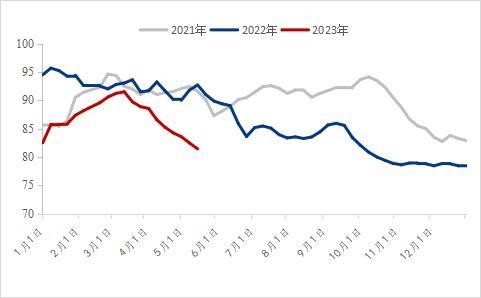

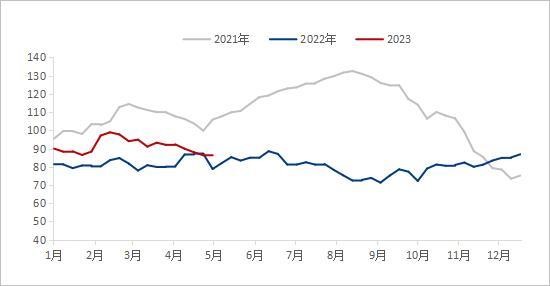

Ud fra den nationale pris på svejsede rør i de seneste fire år er udgangspunktet for prisen på svejsede rør i begyndelsen af 2023 tydeligt lavere end i samme periode sidste år. Den 2. januar 2023 var den nationale gennemsnitspris på svejsede rør 4.492 yuan/ton, et fald på 677 yuan/ton i forhold til året før. Pr. 7. juni 2023 var gennemsnitsprisen på svejsede rør i 2023 4.153 yuan/ton, et fald på 1.059 yuan/ton eller 20,32% i forhold til året før.

Siden 2021 har råvarepriserne fortsat ligget på et højt niveau, PPI i de store økonomier har nået rekordhøjder, og højere priser på upstream-produkter er fortsat blevet smittet af på mellem- og nedre økonomier. Siden juni 2022, med den fortsat lave efterspørgsel efter færdigvarer, er priserne på råvarer i ind- og udland faldet kraftigt, og den gennemsnitlige pris på stålrør er også begyndt at falde betydeligt. Efter flere bølger af hurtige fald i råvarepriserne er prisen på svejsede rør i år betydeligt lavere end i samme periode sidste år. I første kvartal, under de bedre makroøkonomiske forventninger, forbedredes den downstream-efterspørgselsmarginal, og den nationale pris på svejsede rør steg en smule. Men med svigtet af den traditionelle efterspørgsel i højsæsonen begyndte priserne på råvarer og færdigvarer at falde, men prisfaldet øgede ikke den faktiske efterspørgsel. I juni var den nationale pris på svejsede rør allerede på et lavt niveau i de senere år.

II.Den nationale sociale opgørelse over svejsede rør er lav år-til-år

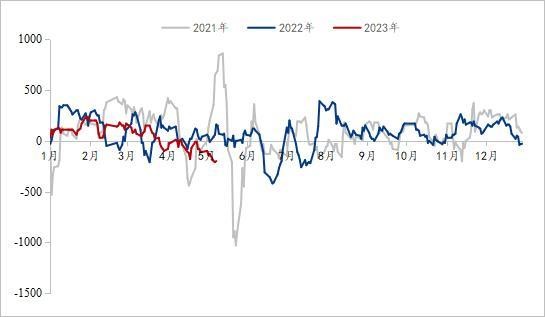

Påvirket af de store udsving og hurtige ændringer i prisen på svejsede rør i de foregående to år, valgte mange handlende mere stabile styringsmetoder i år. For at reducere presset fra lagerbeholdningen blev lagerbeholdningen for det meste holdt på et mellemlangt og lavt niveau. Efter at prisen på svejsede rør svingede og faldt i marts, faldt den sociale lagerbeholdning af svejsede rør i Kina hurtigt. Pr. 2. juni var den nationale sociale lagerbeholdning af svejsede rør 820.400 tons, en stigning på 0,47% måned-til-måned og et fald på 10,61% år-til-år, hvilket har nået et lavt lagerniveau i de seneste tre år. For nylig har de fleste handlende oplevet et mindre lagerpres.

Figur 2: Social opgørelse over svejsede rør (enhed: 10.000 tons)

Ⅲ.Profitten på svejsede rør har været lav i de seneste tre år.

Fra et perspektiv af profitmarginen i svejsede rørs industri svinger profitten i svejsede rørs industri meget i år, hvilket kan opdeles i følgende faser. Pr. 10. maj 2023 var den gennemsnitlige daglige profit i svejsede rørs industri fra januar til marts 105 yuan/ton, et fald på 39 yuan/ton i forhold til året før. Fra januar til marts var den gennemsnitlige daglige profit for galvaniserede rør 157 yuan/ton, en stigning på 28 yuan/ton i forhold til året før. Fra april til maj var den gennemsnitlige daglige profit for svejsede rør -82 yuan/ton, et fald på 126 yuan/ton i forhold til året før. Fra april til maj var den gennemsnitlige daglige profit for galvaniserede rør -20 yuan/ton, et fald på 44 yuan/ton i forhold til året før. I øjeblikket har profitten i svejsede rørs industri været på et lavt niveau i de seneste tre år.

Siden årets begyndelse har alle dele af landet aktivt accelereret opførelsen af større projekter for at hjælpe økonomien med at "komme godt i gang". I første kvartal, med afslutningen af epidemiforebyggelse og -kontrol, forbedredes markedsforventningerne, og priserne på råvarer og færdigvarer steg stabilt. Drevet af "stærke forventninger" havde fabrikker for svejsede rør og galvaniserede rør en stærk vilje til at støtte priserne, og stigningen var højere end for båndstål, og overskuddet var acceptabelt. Men med udgangen af marts er den forventede efterspørgsel ikke blevet udløst. Efterhånden som varmen aftager, og de negative nyheder fra international finans lægges ovenpå, vender de stærke forventninger tilbage til virkeligheden, og priserne på rørfabrikker og -handlere begynder at falde under pres. I juni har overskuddet i svejsede rørindustrier været på et lavt niveau i de sidste tre år, og det forventes, at muligheden for fortsat kraftigt fald er lav.

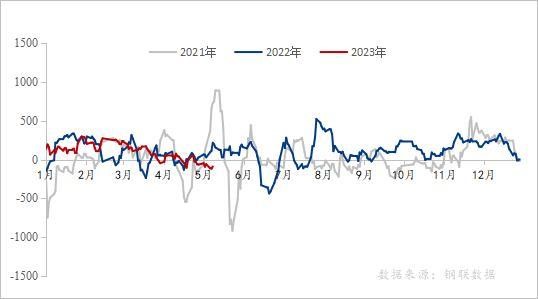

Figur 3: Social opgørelse over svejsede rør (enhed: 10.000 tons)

Figur 4: Ændring i profit for galvaniserede rør i de seneste år (enhed: yuan/ton)

Datakilde: Steel Union Data

IV. Produktion og lagerbeholdning af svejsede rørproduktionsvirksomheder

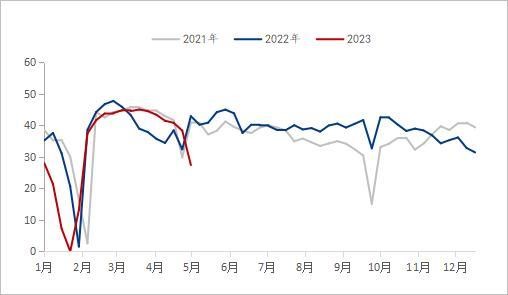

Ud fra produktionen og lagerbeholdningen hos producenter af svejsede rør faldt rørfabrikkens samlede produktion betydeligt fra januar til maj i år i forhold til året før, og kapacitetsudnyttelsesgraden forblev på 60,2 %. Med den lave kapacitetsudnyttelsesgrad i forhold til året før var rørfabrikkens lagerbeholdning altid højere end i samme periode sidste år. Pr. 2. juni 2023 var den samlede produktion af svejsede rør fra januar til maj ifølge sporingsstatistikker fra 29 producenter af svejsede rør i vores netværk 7,64 millioner tons, et fald på 582.200 tons eller 7,08 % i forhold til året før. I øjeblikket er lagerbeholdningen af fabrikker for svejsede rør 81,51 tons, et fald på 34.900 tons i forhold til året før.

I de seneste to år har den samlede produktion af svejsede rør fra indenlandske mainstream-rørfabrikker holdt sig på et lavt niveau under pres fra den globale økonomiske recession, faldende indenlandsk efterspørgsel og mange andre aspekter. I begyndelsen af det nye år var den samlede kapacitetsudnyttelsesgrad for producenter af svejsede rør lav fra januar til maj for at undgå risici som følge af prisudsving. Selvom produktionen fra rørfabrikken begyndte at stige markant med stigningen i rørfabrikkens overskud i februar, og endda oversteg samme periode sidste år, begyndte produktionen fra rørfabrikken at falde hurtigt i slutningen af marts, da rørfabrikkens overskud faldt hurtigt. I øjeblikket er udbuds- og efterspørgselslogikken for svejsede rør stadig et svagt udbuds- og efterspørgselsmønster.

Figur 5: Ændring i produktionen af svejsede rør fra 29 indenlandske mainstream-rørfabrikker (enhed: 10.000 tons)

Datakilde: Steel Union Data

Figur 6: Ændringer i lagerbeholdningen af færdigvarer på 29 mainstream rørfabrikker (enhed: 10.000 tons)

Datakilde: Steel Union Data

V. Nedstrøms situation for svejset rør

Fra ejendomsmarkedets perspektiv har ejendomsmarkedet været inde i en nedgang i de senere år, og efterspørgslen efter boliger er utilstrækkelig. Fra januar til april var de nationale investeringer i ejendomsudvikling 3.551,4 milliarder yuan, et fald på 6,2 % i forhold til året før. Blandt dem var boliginvesteringerne 2.707,2 milliarder yuan, et fald på 4,9 %. I de seneste to år har forskellige lokaliteter successivt udstedt forskellige politikker for at fremme genopretningen af ejendomsmarkedet, for eksempel lempelse af låneforholdet, størrelsen af pensionsfonden og kvalifikationen til at købe boliger. Ved udgangen af første kvartal opfyldte 96 byer betingelserne for at lempe den nedre grænse for renten på det første boliglån, hvoraf 83 byer sænkede den nedre grænse for renten på det første boliglån, og 12 byer annullerede direkte den nedre grænse for renten på det første boliglån. Efter 1. maj fortsætter mange steder med at justere lånepolitikken for pensionsfonde. I år er hovedtonen i centralbankens politik på ejendomsmarkedet "at håndtere både koldt og varmt", hvilket ikke blot støtter byer, der står over for store vanskeligheder på ejendomsmarkedet, i at udnytte de politiske værktøjer fuldt ud, men også kræver, at byer med stigende boligpriser trækker sig ud af støttepolitikken i tide. Med implementeringen af forskellige politikker forventes det, at den generelle tendens til genopretning af ejendomsmarkedet vil forblive uændret i år, men den samlede genopretningsrate vil være langsom.

Ud fra vækstraten for infrastrukturinvesteringer steg de nationale infrastrukturinvesteringer (eksklusive el-, varme-, gas- og vandproduktions- og vandforsyningsindustrier) med 8,5 % fra januar til april i forhold til året før, ifølge data offentliggjort af National Bureau of Statistics. Blandt disse steg investeringerne i jernbanetransport med 14,0 %, vandbesparelsesforvaltning med 10,7 %, vejtransport med 5,8 % og forvaltning af offentlige faciliteter med 4,7 %. Med vægten af kontracykliske regulerings- og kontrolpolitikker forventes infrastrukturbyggeri at spille en støttende rolle.

I april var indkøbschefsindekset (PMI) for fremstillingsindustrien 49,2 %, et fald på 2,7 procentpoint i forhold til sidste måned, hvilket er lavere end det kritiske punkt, og velstandsniveauet for fremstillingsindustrien faldt og faldt for første gang siden februar til kontraktionsområdet. Med hensyn til brancher var erhvervsaktivitetsindekset for bygge- og anlægsindustrien 63,9 %, et fald på 1,7 procentpoint i forhold til sidste måned. Indekset for fremstillingsindustrien og -efterspørgslen faldt, primært på grund af utilstrækkelig markedsefterspørgsel. Selvom erhvervsaktivitetsindekset for bygge- og anlægsindustrien faldt en smule i april sammenlignet med den foregående måned, var PMI for bygge- og anlægsindustrien over 60 % i tre på hinanden følgende måneder, hvilket stadig opretholdt et højt velstandsniveau. Bygge- og anlægsindustrien forventes at blive bedre, men genopretningen af produktion og efterspørgsel i branchen skal stadig gradvist genoprettes.

VI. Markedsudsigter

Omkostninger: I juni, med den tiende runde af koksprisstigninger, afkøledes markedsstemningen yderligere. På nuværende tidspunkt er den samlede præstation af koks- og jernmalmfundamenterne stadig i en situation med stærkt udbud og svagt udbud, mens stålværker har dårlige forventninger til den fremtidige efterspørgsel, så genoptagelse af produktionen vil ikke blive mainstream på kort sigt, og der vil stadig være pres på råvarer. Fra slutningen af maj til begyndelsen af juni er det højtemperaturvejr i syd. Med stigningen i boligernes elefterspørgsel og superpositionering af kraftværker for at forberede kul til sommeren, vil kulefterspørgslen have et vendepunkt, men det vil også føre til et fald i jernmalmpriserne. På kort sigt, med svækkelsen af omkostningsstøtten, kan priserne på båndstål fortsætte med at svækkes.

Forsyningssituation: I begyndelsen af juni faldt driftsraten for virksomheder, der producerer svejsede rør, betydeligt sammenlignet med sidste år, og lagerbeholdningen på rørfabrikker fortsatte med at falde. I den nærmeste fremtid er lagertrykket på rørfabrikken ikke stort, og produktionen fra rørfabrikken vil stige, efter at rørfabrikkens overskud tydeligvis er genoprettet.

Efterspørgsel: På baggrund af en uddybning af pilotprojektet og en opsummering og popularisering af de reproducerbare erfaringer vil Kina starte et alsidigt projekt om livslinesikkerhed i byinfrastrukturen. Det er nødvendigt at udføre en generel undersøgelse af byinfrastrukturen, etablere en database over byinfrastruktur, der dækker både jorden og under jorden, identificere risikokilder og risikopunkter i byinfrastrukturen og udarbejde en liste over sikkerhedsrisici i byen. Livslinen i byinfrastrukturen refererer til byinfrastruktur såsom gas, broer, vandforsyning, dræning, varmeforsyning og forsyningstunneler, som er uadskillelige fra byfunktioner og menneskers liv. Ligesom "nerverne" og "blodkarrene" i menneskekroppen er det garantien for sikker drift af byer.

VII. Resumé

Samlet set blev prisen på svejsede rør i første kvartal, under bedre makroøkonomiske forventninger, en smule understøttet. Fra april til maj var den grundlæggende præstation for kul og jernmalm stærk og svag, og omkostningsstøtten blev svækket. Selvom infrastrukturinvesteringerne er ved at tage fart, forbliver den generelle tendens til markedsgenopretning i ejendomsbranchen uændret i år, men den samlede genopretningshastighed er langsom. Med starten af livline-sikkerhedsprojektet for byinfrastruktur kan efterspørgslen efter stålrør stige i den nærmeste fremtid, men balancen mellem udbud og efterspørgsel vil stadig tage noget tid. Kombineret med Feds høje rentepolitik fortsætter bankkrisen med at gære, og den globale risikopræmie vil stige kraftigt, hvilket vil forværre volatiliteten på råvaremarkederne og kan påvirke Kinas eksport. Samlet set forventes det, at den nationale pris på svejsede rør stadig vil stoppe med at falde og stabilisere sig fra juni til juli.

Opslagstidspunkt: 28. juli 2023